| Критерий | Потребительский кредит | Ипотека |

| Процентная ставка | Выше (15-25%) | Ниже (7-12%) |

| Срок кредитования | Короче (1-7 лет) | Длиннее (10-30 лет) |

| Налоговые вычеты | Не предусмотрены | До 260 тыс. руб. за проценты |

- Сравните эффективные ставки по кредитам

- Рассчитайте общую переплату по каждому займу

- Учтите возможность рефинансирования

- Проанализируйте налоговые льготы по ипотеке

- Оцените уровень стресса от каждого обязательства

- Учтите важность жилья как актива

- Подумайте о стабильности дохода

- Рассмотрите возможность досрочного погашения

| Стратегия | Преимущества | Недостатки |

| Сначала кредит | Быстрое снижение кредитной нагрузки | Большая переплата по ипотеке |

| Сначала ипотека | Раннее накопление собственного жилья | Высокие ежемесячные платежи |

| Параллельное погашение | Баланс между обязательствами | Медленное снижение долгов |

- При разнице ставок более 5% - погашать более дорогой кредит

- При возможности рефинансирования - сравнить новые условия

- При нестабильном доходе - уменьшать ежемесячные платежи

- При ипотеке с господдержкой - сохранять льготные условия

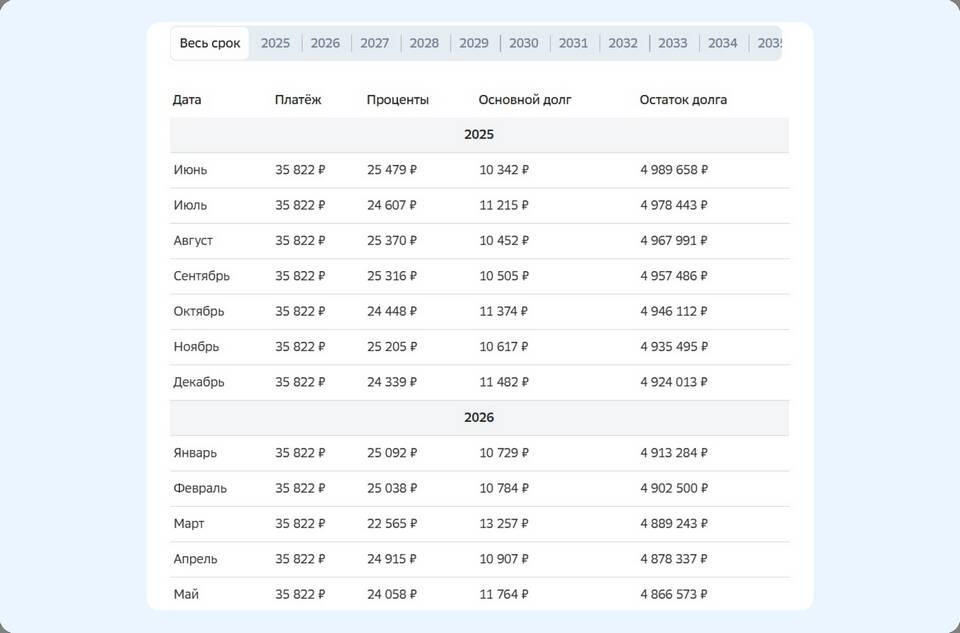

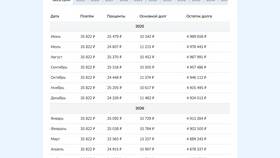

- Составьте графики платежей по всем кредитам

- Рассчитайте экономию при досрочном погашении

- Учтите штрафы за досрочное погашение

- Сравните альтернативные варианты инвестирования

| Параметр | Кредит | Ипотека |

| Залоговое имущество | Не требуется | Жилье в залоге |

| Страхование | Добровольное | Обязательное |

| Досрочное погашение | Обычно без ограничений | Возможны комиссии |

Оптимальное решение зависит от конкретных условий кредитов, финансового положения заемщика и долгосрочных целей. В большинстве случаев выгоднее сначала погашать более дорогие потребительские кредиты, но окончательный выбор требует индивидуального расчета.