Досрочное погашение ипотеки позволяет заемщикам уменьшить переплату и сократить срок кредита. Однако расчет новых платежей может быть сложным. В этой статье разберем, как пересчитывается ипотека при досрочном погашении и как использовать калькулятор для точных вычислений.

Содержание

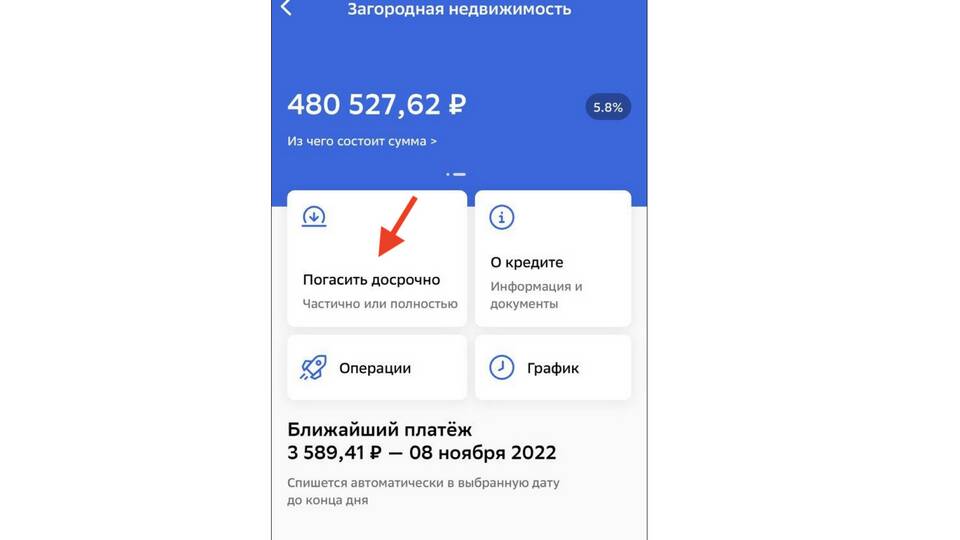

Как работает пересчет ипотеки при досрочном погашении

При досрочном погашении банк может предложить два варианта пересчета:

- Сокращение срока кредита – ежемесячный платеж остается прежним, но уменьшается общий срок выплат.

- Уменьшение ежемесячного платежа – срок кредита остается неизменным, но снижается сумма регулярного взноса.

Факторы, влияющие на пересчет:

- Сумма досрочного погашения.

- Остаток основного долга.

- Процентная ставка.

- Оставшийся срок кредита.

- Тип платежей (аннуитетные или дифференцированные).

Как использовать калькулятор досрочного погашения

Онлайн-калькуляторы помогают заемщикам оценить выгоду от досрочного погашения. Вот как ими пользоваться:

- Введите текущие параметры кредита: сумму, срок, ставку.

- Укажите дату и сумму планируемого досрочного погашения.

- Выберите вариант пересчета (сокращение срока или платежа).

- Получите новый график платежей и расчет экономии.

Пример расчета

| Параметр | До досрочного погашения | После досрочного погашения |

| Сумма кредита | 3 000 000 руб. | 2 500 000 руб. |

| Ежемесячный платеж | 30 000 руб. | 25 000 руб. |

| Остаток срока | 10 лет | 8 лет |

| Общая переплата | 600 000 руб. | 400 000 руб. |

Что учесть при досрочном погашении

- Некоторые банки вводят комиссии за досрочное погашение.

- При аннуитетных платежах большая часть процентов выплачивается в начале срока.

- Досрочное погашение выгоднее в первые годы кредита.

Использование калькулятора досрочного погашения помогает наглядно оценить выгоду и выбрать оптимальную стратегию снижения долговой нагрузки.