Стоимость полиса обязательного страхования автогражданской ответственности (ОСАГО) рассчитывается индивидуально для каждого транспортного средства. На итоговую цену влияет совокупность факторов, установленных законодательством РФ.

Содержание

Основные факторы, влияющие на стоимость ОСАГО

| Фактор | Влияние на стоимость |

| Базовая тарифная ставка | Устанавливается Центробанком РФ |

| Технические характеристики автомобиля | Мощность, возраст, категория ТС |

| Территориальный коэффициент | Зависит от региона регистрации |

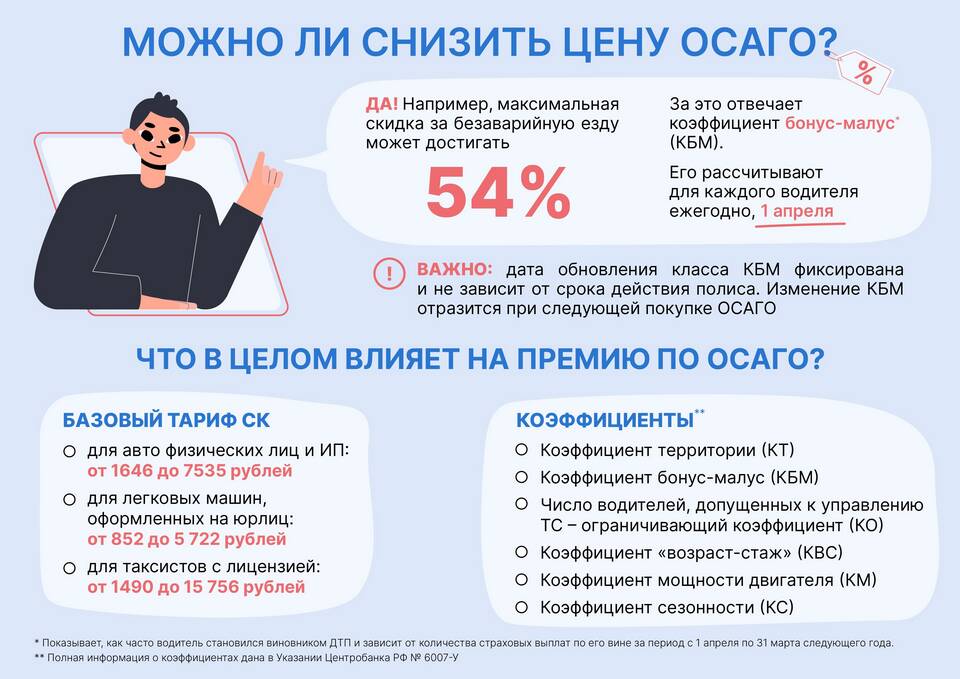

| Коэффициент бонус-малус (КБМ) | Учитывает безаварийность водителя |

Технические характеристики автомобиля

Мощность двигателя

Основной параметр при расчете ОСАГО. Чем больше лошадиных сил, тем выше стоимость полиса.

- До 50 л.с. - минимальные коэффициенты

- 50-100 л.с. - средний диапазон

- Свыше 150 л.с. - максимальные коэффициенты

Возраст транспортного средства

Новые автомобили обычно страхуются дороже, но после 5 лет стоимость может снижаться.

Территориальный коэффициент (КТ)

Зависит от места преимущественного использования автомобиля:

- Москва и Санкт-Петербург - самые высокие коэффициенты

- Крупные города - повышенные значения

- Сельская местность - минимальные коэффициенты

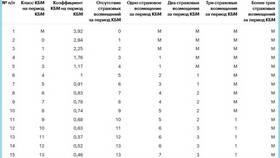

Коэффициент бонус-малус (КБМ)

Скидка за безаварийную езду, которая накапливается с каждым годом:

| Класс в начале периода | Коэффициент |

| Максимальный 13 класс | 0,50 (50% скидка) |

| Новички (1 класс) | 2,45 (переплата 145%) |

Дополнительные факторы

- Количество допущенных водителей (или безусловная страховка)

- Срок действия полиса (от 3 месяцев до 1 года)

- Использование транспортного средства (личное, такси, коммерческое)

- Наличие нарушений в предыдущие периоды

Как снизить стоимость ОСАГО

- Поддерживать безаварийный стаж вождения

- Ограничить количество водителей в полисе

- Выбирать автомобиль с меньшей мощностью

- Сравнивать предложения разных страховых компаний

Важно помнить, что все страховые компании используют единую методику расчета, поэтому разница в цене между ними не может быть существенной для одинаковых исходных данных.