Регистрация в качестве самозанятого без последующего ведения деятельности - ситуация, которая требует четкого понимания правовых и налоговых последствий. Рассмотрим возможные сценарии и их последствия.

Содержание

Правовые аспекты неиспользуемой самозанятости

| Параметр | Описание |

| Статус | Официальная регистрация в налоговой |

| Обязанности | Отсутствие деятельности не освобождает от соблюдения формальностей |

| Отчетность | Нулевые декларации не предусмотрены |

Возможные последствия

Налоговые последствия

- Отсутствие налогооблагаемых доходов - нет обязательств по уплате НПД

- Налоговая может запросить пояснения о причинах отсутствия доходов

- При длительном нулевом периоде возможна проверка

Пенсионные отчисления

- Без доходов страховые взносы в ПФР не начисляются

- Период без взносов не включается в страховой стаж

Как правильно поступить

- При временном отсутствии деятельности можно ничего не предпринимать

- При длительном простое (более 6 месяцев) рекомендуется сняться с учета

- При возобновлении работы можно зарегистрироваться повторно

Процедура снятия с учета

| Способ | Действия |

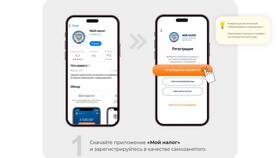

| Через приложение "Мой налог" | Подать заявление о прекращении деятельности |

| Лично в налоговой | Заявление по форме № 3-НДФЛ |

Преимущества своевременного снятия с учета

- Исключение риска налоговых вопросов

- Возможность повторной регистрации без ограничений

- Отсутствие необходимости отслеживать изменения в законодательстве

Риски сохранения неиспользуемого статуса

- Теоретическая возможность проверки налоговой

- Изменение законодательства может ввести новые обязательства

- Сложности при оформлении кредитов (формально есть предпринимательский статус)

Рекомендации

- При регистрации "про запас" установите себе срок (например 3-6 месяцев)

- Регулярно проверяйте изменения в налоговом законодательстве

- При получении предложений о работе учитывайте свой статус

Заключение

Открытие статуса самозанятого без последующей деятельности не является нарушением, но требует осознанного подхода. При временном отсутствии доходов можно сохранять регистрацию, при длительном - рекомендуется сняться с учета. Главное - отслеживать изменения законодательства и быть готовым подтвердить отсутствие коммерческой деятельности при запросах налоговой.