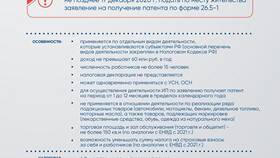

Доход за период - это совокупность всех денежных и натуральных поступлений физического лица или организации за определенный временной интервал. Этот показатель используется для анализа финансового состояния и налоговых расчетов.

Содержание

Основные виды доходов за период

| Критерий классификации | Виды доходов |

| По периодичности | Ежемесячные, квартальные, годовые |

| По источнику | Заработная плата, предпринимательская деятельность, инвестиции |

| По форме | Денежные, натуральные |

Как рассчитывается доход за период

- Суммируются все поступления от различных источников

- Учитываются по рыночной стоимости натуральные поступления

- Исключаются возвраты и заемные средства

- Применяются соответствующие корректировки и скидки

Особенности расчета для разных периодов

- Месячный доход: учитываются все поступления за календарный месяц

- Квартальный доход: суммируются доходы за три месяца

- Годовой доход: включает все поступления за 12 месяцев

Налоговые аспекты учета дохода за период

| Период | Налоговая отчетность | Сроки подачи |

| Месяц | Расчеты по НДФЛ | До конца следующего месяца |

| Квартал | Авансовые платежи ИП | 25 число следующего месяца |

| Год | Декларация 3-НДФЛ | До 30 апреля |

Методы анализа дохода за период

- Сравнение с предыдущими периодами

- Расчет среднемесячного дохода

- Определение доли различных источников

- Анализ сезонных колебаний

Рекомендации по учету

- Вести регулярный учет всех поступлений

- Разделять доходы по источникам

- Фиксировать даты получения доходов

- Сохранять подтверждающие документы

- Использовать специализированные программы учета

Правильный расчет дохода за период позволяет объективно оценивать финансовое положение, планировать расходы и инвестиции, а также своевременно исполнять налоговые обязательства. Для разных целей могут использоваться различные периоды расчета - от месяца до года.