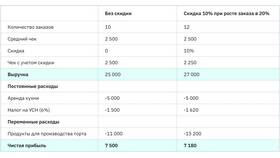

Расчет налога на добавленную стоимость (НДС) по ставке 20% - стандартная операция для бухгалтеров и предпринимателей. Рассмотрим несколько методов вычисления НДС с примерами и практическими рекомендациями.

Содержание

Основные формулы расчета

| Тип расчета | Формула | Пример |

| Выделение НДС из суммы с налогом | НДС = Сумма × 20 / 120 | 120 000 × 20 / 120 = 20 000 |

| Начисление НДС на сумму без налога | НДС = Сумма × 0,20 | 100 000 × 0,20 = 20 000 |

| Определение суммы с НДС | Итог = Сумма × 1,20 | 100 000 × 1,20 = 120 000 |

Пошаговая инструкция выделения НДС

Определение исходных данных

- Сумма с НДС - 240 000 руб.

- Ставка НДС - 20%

Применение формулы

- 240 000 × 20 / 120 = 40 000 руб. (НДС)

- 240 000 - 40 000 = 200 000 руб. (сумма без НДС)

Проверка расчета

- 200 000 × 20% = 40 000 руб.

- 200 000 + 40 000 = 240 000 руб.

Примеры расчетов в разных ситуациях

| Сумма без НДС | НДС 20% | Сумма с НДС |

| 50 000 | 10 000 | 60 000 |

| 125 000 | 25 000 | 150 000 |

| 1 000 000 | 200 000 | 1 200 000 |

Особые случаи расчета

При частичной оплате

- Вычисляется НДС от фактически полученной суммы

- Учитывается дата получения средств

При возврате товара

- НДС корректируется на сумму возврата

- Оформляется корректировочный счет-фактура

Практические рекомендации

- Используйте калькуляторы НДС для проверки

- Сохраняйте все расчетные документы

- Учитывайте изменения в налоговом законодательстве

- Разделяйте учет по разным ставкам НДС

Ошибки при расчете НДС

- Применение неверной ставки налога

- Неправильное округление сумм

- Неучет авансовых платежей

- Путаница между "включая НДС" и "плюс НДС"