Развернутое сальдо - это бухгалтерский термин, обозначающий ситуацию, когда по одному счету одновременно присутствуют и дебетовое, и кредитовое сальдо. Рассмотрим причины возникновения этого явления и его особенности в учете.

Содержание

Основные причины развернутого сальдо

- Специфика аналитического учета

- Особенности работы со счетами расчетов

- Технические ошибки в учете

- Нормативные требования к отражению операций

- Особенности налогового учета

Счета, где чаще всего возникает развернутое сальдо

Расчетные счета

Примеры счетов с развернутым сальдо:

| Счет 60 | Расчеты с поставщиками и подрядчиками |

| Счет 62 | Расчеты с покупателями и заказчиками |

| Счет 76 | Расчеты с разными дебиторами и кредиторами |

Причины по расчетным счетам

Почему возникает:

- Авансы выданные и полученные

- Переплаты и недоплаты

- Одновременное наличие дебиторов и кредиторов

- Разные договоры с одним контрагентом

Нормативные требования

Почему не допускается свернутое сальдо:

- Требование ПБУ о раздельном учете активов и обязательств

- Необходимость контроля дебиторской и кредиторской задолженности

- Требования налогового учета к отражению доходов и расходов

- Принцип преобладания экономического содержания над юридической формой

Технические причины

| Причина | Пример |

| Разные аналитические признаки | Учет по разным договорам, подразделениям |

| Временные разницы | Отражение операций в разных периодах |

| Ошибки в учете | Неправильное отражение проводок |

Последствия развернутого сальдо

На что влияет:

- Искажение данных бухгалтерской отчетности

- Неправильный расчет финансовых показателей

- Ошибки в налоговых расчетах

- Сложности при анализе задолженности

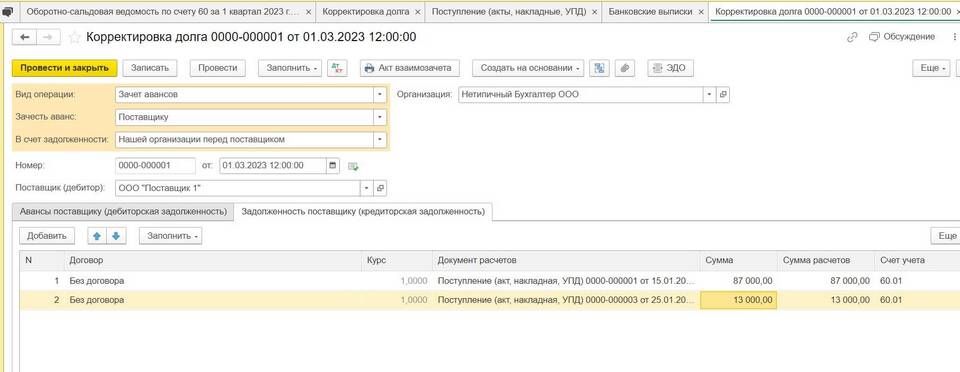

Как исправить ситуацию

Рекомендуемые действия:

- Провести инвентаризацию расчетов

- Сверить данные с контрагентами

- Оформить акты сверки

- Провести зачет взаимных требований

- Скорректировать учетные данные

Заключение

Развернутое сальдо является нормальным явлением для многих бухгалтерских счетов и отражает реальное состояние расчетов. Однако важно регулярно анализировать такие остатки, чтобы избежать искажения отчетности и своевременно выявлять проблемы в учете.