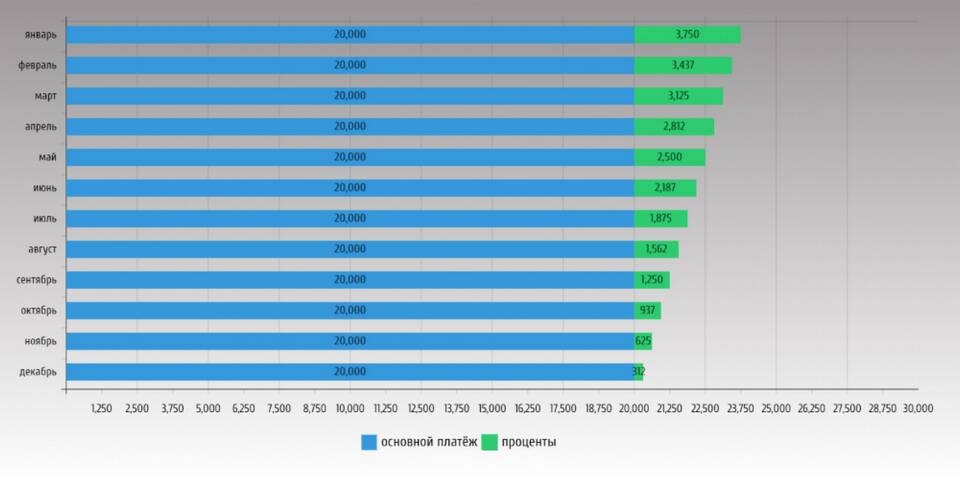

Аннуитетный платеж - это способ погашения кредита равными суммами на протяжении всего срока кредитования. Рассмотрим особенности этого вида платежа и его отличия от других схем погашения займов.

Содержание

Основные характеристики аннуитетного платежа

| Характеристика | Описание |

| Размер платежа | Одинаковый на протяжении всего срока |

| Состав платежа | Проценты + часть основного долга |

| Распределение выплат | В начале срока преобладают проценты |

| Удобство | Простота планирования бюджета |

Как рассчитывается аннуитетный платеж

Формула расчета аннуитетного платежа:

Платеж = Сумма кредита × (Процентная ставка / (1 - (1 + Процентная ставка)^-Срок))

Где:

- Процентная ставка - месячная ставка по кредиту

- Срок - количество месяцев кредитования

Преимущества аннуитетных платежей

- Фиксированная сумма платежа упрощает планирование бюджета

- Возможность получить большую сумму кредита при том же доходе

- Меньший размер первоначальных платежей по сравнению с дифференцированной схемой

- Широкое применение в потребительском кредитовании

Недостатки аннуитетной схемы

| Недостаток | Последствие |

| Большая переплата | Общая сумма процентов выше |

| Медленное погашение основного долга | В начале срока платежи идут преимущественно на проценты |

| Сложность досрочного погашения | Менее выгодно в первые годы кредита |

Сравнение с дифференцированными платежами

- Аннуитетный: равные платежи, больше процентов в начале

- Дифференцированный: платежи уменьшаются, равномерное погашение тела кредита

- Переплата: при аннуитете обычно больше

- Нагрузка: аннуитетные платежи создают равномерную нагрузку

Важно:

При выборе схемы платежей учитывайте свои финансовые возможности и планы на будущее. Аннуитетные платежи подходят тем, кто предпочитает стабильность и предсказуемость выплат.