Авансовый платеж по упрощенной системе налогообложения (УСН) - это обязательная предварительная выплата части годового налога, рассчитанного на основе доходов за отчетный период.

Содержание

Основные характеристики авансовых платежей по УСН

- Уплачиваются ежеквартально

- Рассчитываются нарастающим итогом

- Учитываются при расчете итогового годового налога

- Обязательны для всех налогоплательщиков на УСН

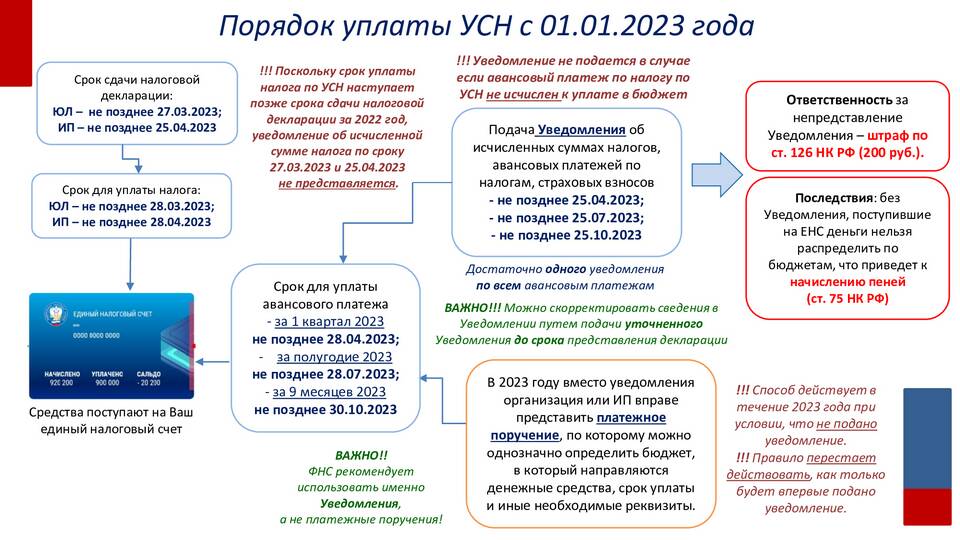

Сроки уплаты авансовых платежей

| Отчетный период | Срок уплаты |

| 1 квартал | До 25 апреля |

| Полугодие | До 25 июля |

| 9 месяцев | До 25 октября |

Расчет авансового платежа

Формула для УСН "Доходы":

- Суммировать доходы с начала года

- Умножить на ставку налога (обычно 6%)

- Вычесть уплаченные ранее авансовые платежи

- Вычесть страховые взносы (не более 50% от налога)

Особенности для разных объектов налогообложения

| Объект УСН | Особенности расчета |

| Доходы (6%) | Учитываются только полученные доходы |

| Доходы минус расходы (15%) | Учитываются и доходы, и подтвержденные расходы |

Последствия неуплаты авансовых платежей

- Начисление пени за каждый день просрочки

- Возможность штрафа при значительной недоимке

- Проблемы при налоговых проверках

Авансовые платежи по УСН позволяют равномерно распределить налоговую нагрузку в течение года и избежать единовременной крупной выплаты по итогам налогового периода.