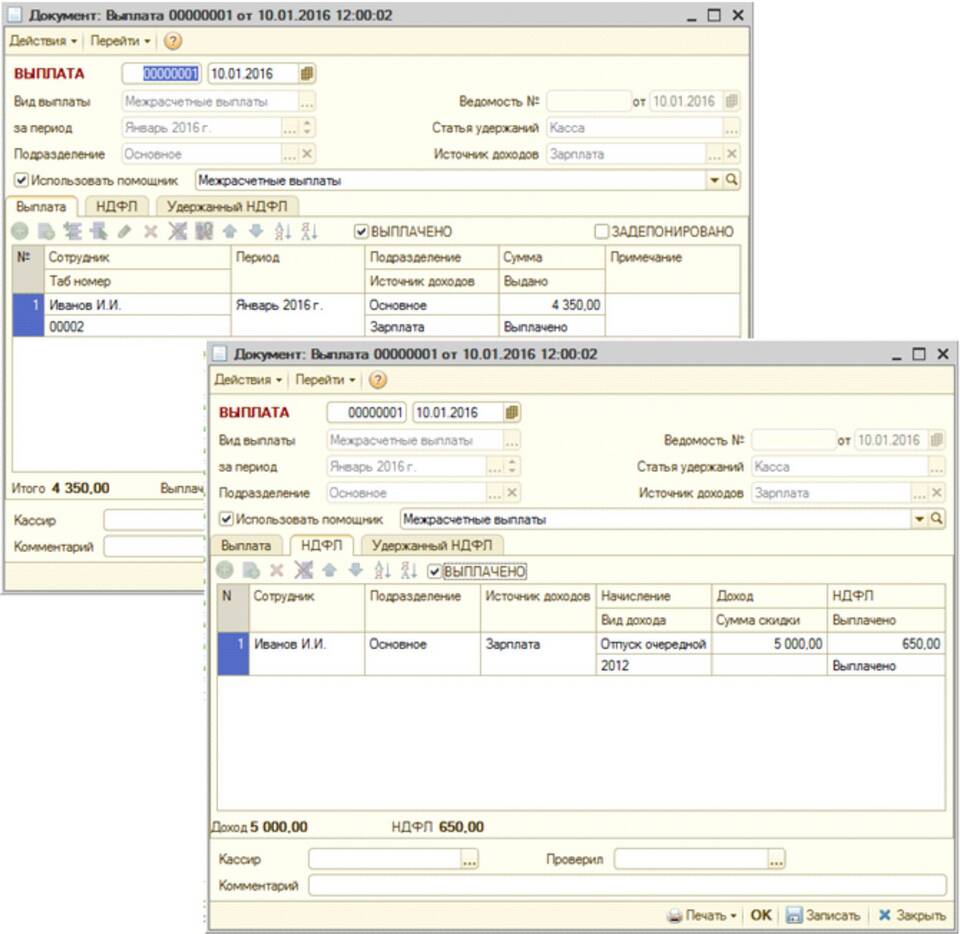

Удержание и перечисление НДФЛ является обязанностью налогового агента. Рассмотрим порядок документального оформления и отражения удержаний налога на доходы физических лиц.

Содержание

Основные принципы удержания НДФЛ

- Налоговый агент обязан удержать налог при выплате дохода

- Удержание производится из средств налогоплательщика

- Налог перечисляется не позднее следующего рабочего дня после выплаты

- Учет ведется нарастающим итогом с начала года

Документы для отражения удержания

| Документ | Назначение |

| Налоговая карточка 1-НДФЛ | Учет начисленных и удержанных сумм |

| Расчетная ведомость | Отражение удержаний по сотрудникам |

| Платежное поручение | Документ на перечисление налога |

| Реестр сведений о доходах | Для подготовки справок 2-НДФЛ |

Пошаговая процедура удержания

- Начислите доход работнику (зарплата, премия и др.)

- Определите налоговую базу с учетом вычетов

- Рассчитайте сумму НДФЛ по соответствующей ставке

- Удержите налог при выплате дохода

- Отразите операцию в учетных регистрах

- Перечислите налог в бюджет

Бухгалтерские проводки

| Операция | Дебет | Кредит |

| Начисление зарплаты | 20 (26, 44) | 70 |

| Удержание НДФЛ | 70 | 68.1 |

| Перечисление налога | 68.1 | 51 |

Особенности для разных выплат

- Зарплата: удержание при каждой выплате

- Отпускные: удержание при выплате

- Пособия: не облагаются НДФЛ

- Материальная помощь: льгота до 4000 руб в год

Сроки и отчетность

- Справка 2-НДФЛ: до 1 марта следующего года

- Расчет 6-НДФЛ: ежеквартально

- Перечисление налога: в день выплаты или на следующий день

- Хранение документов: не менее 5 лет

Частые ошибки

- Неверный расчет налоговой базы

- Нарушение сроков перечисления

- Неправильное применение вычетов

- Ошибки в заполнении отчетных форм

Заключение

Правильное отражение удержания НДФЛ требует внимания к деталям и соблюдения установленных сроков. Важно вести точный учет всех операций и своевременно представлять отчетность в налоговые органы. При возникновении сложностей рекомендуется обращаться к профессиональным бухгалтерам.