Декларация по упрощенной системе налогообложения (УСН) подается налогоплательщиками ежегодно до 30 апреля следующего за отчетным года. Форма декларации утверждена Приказом ФНС России.

Содержание

Общие требования к декларации УСН

Выбор объекта налогообложения

| Объект налогообложения | Ставка | Какие доходы/расходы учитывать |

| "Доходы" | 1-6% | Только доходы |

| "Доходы минус расходы" | 5-15% | Доходы и подтвержденные расходы |

Пошаговая инструкция по заполнению

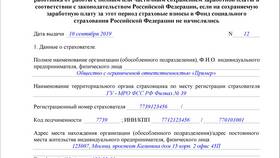

Заполнение титульного листа

- Указать ИНН, КПП (для юрлиц)

- Номер корректировки (0 - первичная)

- Отчетный год

- Код налогового органа

- Код места представления

Заполнение основных разделов

- Раздел 1.1 - сумма налога к уплате

- Раздел 2.1.1 или 2.2 - расчет налога

- Приложения (при необходимости)

- Проверка контрольных соотношений

Необходимые данные для заполнения

- Книга учета доходов (и расходов)

- Данные о выплаченных страховых взносах

- Сведения о авансовых платежах

- Банковские выписки

- Первичные документы

Способы формирования декларации

| Способ | Описание |

| Ручное заполнение | В программе Excel или на бумажном бланке |

| Специализированные программы | 1С, Контур.Эльба, Мое дело |

| Личный кабинет налогоплательщика | Автоматическое заполнение на сайте ФНС |

Проверка перед сдачей

Что проверить

- Соответствие данных книге учета

- Правильность арифметических расчетов

- Наличие всех необходимых подписей

- Полноту заполнения обязательных разделов

- Соответствие контрольным соотношениям

Сроки и способы подачи

- Срок подачи: до 30 апреля следующего года

- Для ИП: в электронной или бумажной форме

- Для организаций: только в электронном виде

- Способы подачи: лично, по почте, через ЛКН, ЭДО

Ответственность за нарушение

| Нарушение | Штраф |

| Несвоевременная подача | 5% от суммы налога за каждый месяц просрочки |

| Несдача декларации | 20-40% от неуплаченной суммы налога |

| Занижение налоговой базы | 20% от суммы недоимки |