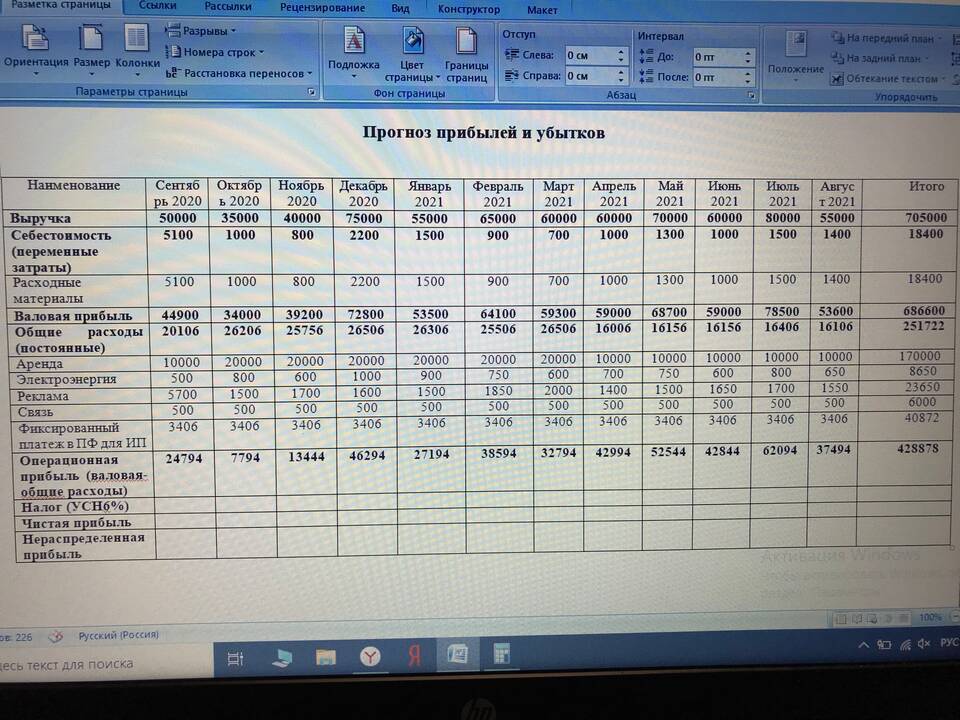

Упрощенная система налогообложения с объектом "Доходы" (УСН 6%) - популярный налоговый режим для индивидуальных предпринимателей. Рассмотрим порядок расчета налога и его уменьшения.

Содержание

Основные принципы УСН 6%

- Налоговая ставка: 6% от полученных доходов

- Учет только доходов (расходы не учитываются)

- Возможность уменьшения налога на страховые взносы

- Отчетность: декларация 1 раз в год

Формула расчета налога

| Показатель | Формула |

| Налог за год | Доходы × 6% |

| Уменьшение налога | Страховые взносы (до 50% от налога) |

| Налог к уплате | Налог - Уменьшение |

Пошаговый расчет налога

Расчет годового дохода

- Суммируйте все доходы за налоговый период

- Учитывайте поступления на расчетный счет и в кассу

- Не включайте в расчет возвраты клиентам

Расчет суммы налога

- Пример: доход 1 500 000 руб.

- Налог: 1 500 000 × 6% = 90 000 руб.

Учет страховых взносов

| Вид взноса | Сумма (2024 год) |

| Фиксированные взносы | 47 834 руб. |

| 1% с дохода свыше 300 000 руб. | (1 500 000 - 300 000) × 1% = 12 000 руб. |

| Итого взносов | 47 834 + 12 000 = 59 834 руб. |

Уменьшение налога

- Сравните сумму взносов с 50% от налога

- 50% от 90 000 руб. = 45 000 руб.

- Взносы (59 834 руб.) > 45 000 руб.

- Максимальное уменьшение: 45 000 руб.

Итоговый налог к уплате:

- 90 000 руб. (налог) - 45 000 руб. (уменьшение) = 45 000 руб.

Порядок уплаты авансовых платежей

| Срок | Расчетный период |

| 25 апреля | За 1 квартал |

| 25 июля | За полугодие |

| 25 октября | За 9 месяцев |

Пример расчета авансового платежа

- Доход за 1 квартал: 300 000 руб.

- Авансовый платеж: 300 000 × 6% = 18 000 руб.

- Уплаченные взносы за квартал: 12 000 руб.

- Аванс к уплате: 18 000 - 12 000 = 6 000 руб.

Важные особенности

- Взносы можно учитывать в том периоде, когда они оплачены

- ИП без работников может уменьшать налог на всю сумму взносов

- ИП с работниками - только до 50% от налога

- Неиспользованный остаток взносов не переносится

Рекомендации:

- Ведите точный учет всех доходов

- Оплачивайте взносы равномерно в течение года

- Сохраняйте документы, подтверждающие доходы

- Используйте бухгалтерские программы для расчета

Правильный расчет УСН 6% позволяет ИП оптимизировать налоговую нагрузку и избежать ошибок при составлении декларации.